Před nedávnem jsme psali o REIT sektoru na burze, jelikož je REIT odvětví „bito“ vysokými úrokovými sazbami, existuje teoretický předpoklad, že snížení sazeb dokáže odstartovat růst akcií.

Další takovýto sektor, který je velice náročný na financování a tím pádem na něj doléhají úrokové sazby napřímo, je tzv. TELCO – tedy akcie Telekomunikačních společností, které mají ještě jednu podobnost s REITY a to tu, že mají vyšší dividendu.

ETF

V článku o rebalancování indexu S&P 500 jsme vysvětlovali, co to ETF je.

Pokud chcete do ETF v tomto sektoru investovat ale nevíte do jakého, první dílek skládačky můžete najít ZDE.

Co se zisků týče, tak v posledním roce byl nejvýnosnější iShares S&P 500 Communication Sector UCITS ETF USD. Toto ETF má podkladová aktiva téměř výhradně v amerických akciích. Bohužel tento fond pojal telekomunikace až moc zeširoka, takže tady nalezneme např. GOOG či Metu.

Naopak nejhorší výkon za poslední rok předvedl Invesco European Telecoms Sector UCITS, jak již název napovídá, toto konkrétní ETF se zaměřuje na evropské Akcie telekomunikačního sektoru.

Aktuálně nejvíce investovaný ETF v našem sektoru je Xtrackers MSCI USA Communication Services UCITS ETF 1D. Tento fond má aktiva ve formě fyzických a primárně amerických akciích, bohužel je tady stejný problém jako u iShares S&P 500 Communication Sector a to ten, že slovo telekomunikace je tady pojato ve velmi širokém měřítku a přes 36% zabírají akcie Alphabetu (Googlu) a opravdu telekomunikační firmy v tom pravém slova smyslu jako je např. Verizon (ke kterému se později dostaneme) má zastoupení pouze 6,23%.

Naopak nejméně investovaným burzovně obchodovatelným fondem v nemovitostním sektoru je Amundi STOXX Europe 600 Telecommunications UCITS ETF. Tento fond je rozložen zejména do evropských akcií v telekomunikačním odvětví.

Při výběru ETF je nutno dbát také na TER (total expense ratio). Tedy náklady spjaty s držením daného ETF.

V tomto článku se ovšem více než na ETF chceme zaměřit na individuální akcie, v tom za nás v pravém slova smyslu, telekomunikačních firem.

Telekomunikační firmy jsou z našeho úhlu pohledu společnosti, které provozují zařízení, popřípadě poskytují služby s přenosem a fungováním Internetu, telefonního signálu a dalších telefonních služeb, kabelové televize, širokopásmových, hlasových služeb jako např. rádia a různých datových služeb.

Chceme ovšem ještě před tím, než se na jednotlivé akcie pustíme vysvětlit víc podrobně, proč má za nás aktuálně tento sektor potenciál stát se atraktivní investicí.

Společným znakem těchto telekomunikačních firem je bohužel jejich vysoké zadlužení. Jelikož je tento sektor kapitálově náročný business díky tomu, že se musí hodně peněz investovat do nové infrastruktury a její inovace, do udržení a různých oprav stávající infrastruktury, proto je v tomto sektoru jasné, že díky stabilní práci s dluhem jsou velice náchylní na úrokovou sazbu a vyšší zadluženost je v tomto sektoru normální.

Tohle nás přivádí i na myšlenku, že pokud chce někdo vsadit na nárůst tohoto sektoru, díky snížení úrokových sazeb dává teoreticky větší smysl investovat do individuálních akcií a z nich si sestavit vlastní telekomunikační portfolio, než do již sestavených ETF a to z toho důvodu, že telekomunikační ETF obsahují i firmy, které nejsou telekomunikační v tom pravém slova smyslu (tak, jak jsme psali už předtím) a tím pádem by výběr konkrétního ETF mohl být velice náročnou disciplínou.

Individuální akcie telekomunikačního sektoru

seřazeno dle tržní kapitalizace od největší po nejmenší firmu

T-Mobile [TMUS]

Představení

T-Mobile US vznikla roku 1999 ve Washingtonu jako dceřiná společnost německé Deutsche Telekom a na burzu vstoupila v roce 2007. Společnost se specializuje na mobilní telekomunikační služby a působí hlavně v USA. Kromě USA má však Deutsche Telekom, mateřská společnost T-Mobile US významnou přítomnost i na mezinárodních trzích včetně Evropy, kde působí v zemích jako Německo, Nizozemsko, Polsko a Česká republika. T-Mobile je známá svými inovativními nabídkami a agresivními marketingovými kampaněmi. Mezi jejich prémiové klienty patří například firmy jako: Netflix a Uber, kterým poskytují pokročilé telekomunikační služby a řešení.

FUNDAMENT

Rychlým pohledem na fundament T-Mobilu vidíme, že se na aktuální ceně jedná o relativně levnou firmu, což ale nepotvrzuje analýza technická která ukazuje, že se společnost v posledních dnech dostávala na ATH (Alll Time High), tedy na historická maxima. Dividendové akcionáře by ovšem mohla odradit i dost nízká dividenda, která se pohybuje cca 1,5% P.A, ovšem s velmi nízkým payout (Výplatním poměrem) což znamená, že společnost rozpouští zisky jiným způsobem, jako je vyvlastňování akcií a nebo technologická či regionální expanze. Jediné, co mě tady v tomto případě zaráží je relativně slabší ROE, které bych očekával v kontextu s hodně slibnými EPS vyšší.

NA KONCI ČLÁNKU BUDE TABULKA S NÁMI SLEDOVANÝMI FUNDAMENTÁLNÍMY DATY.

Co na to analytici a „superinvestoři“?

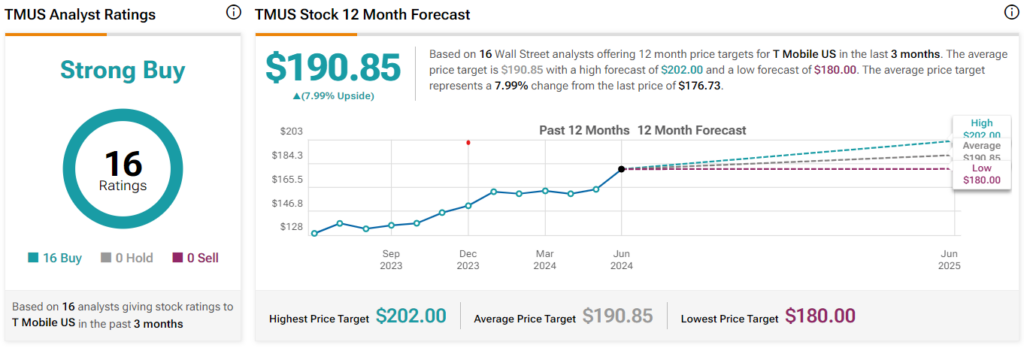

Všech 16 analytických domů, které TMUS pokrývají svými ratingy, doporučují nakupovat s cílovou cenou v průměru přes 7% navýšení.

Mezi superinvestory akcie TMUS vlastní samá hvězdné jména, jako na příklad Warren Buffett, Lee Ainslie a nebo třeba Viking Global.

Pokud se podíváme na akciové pohyby za 1Q/24 tak zjistíme, že i po zohlednění odprodejů do portfólií superinvestorů přiteklo víc než 2 720.000 kusů akcií.

Verizon [VZ]

Představení

Verizon Communications vznikla v roce 2000 v New Yorku jako společný podnik Bell Atlantic a GTE a na burzu vstoupila téhož roku. Možná někoho může zmást pohled do minulosti kde zjistí, že graf VZ sahá až do listopadu 1983. To byl rok, kdy na burzu vstoupila společnost Bell Atlantic, která se po fúzi se společností GTE sjednotila pod název Verizon a zůstala obchodovatelná na burze, byť pod jiným jménem. Společnost rychle rostla díky akvizicím a investicím do moderních technologií. Verizon poskytuje široké spektrum služeb, včetně mobilních a pevných telefonních služeb, internetového připojení a televizních služeb. Firma působí především v USA, ale má také mezinárodní operace a partnerství, která rozšiřují její dosah do dalších zemí. Mezi její klíčové zákazníky patří například Yahoo a AOL, pro které zajišťuje pokročilé telekomunikační služby a řešení.

FUNDAMENT

Co se této firmy týče, tak P/E, f P/E a P/B vypadají slibně a proto si dovolíme konstatovat, že je to levná akcie v kontextu s hodnotou společnosti. Tento fakt potvrzuje i skutečnost, že pro znovudosažení historických maxim z roku 1999 by potřebovali udělat nárůst o zhruba 59%. Pokud se podíváme na lokální maxima z přelomu let 2019/20, tak by to pořád představovalo nárůst o téměř 55%. Verizon nás zklamal svými ne úplně optimálními EPS a doslova hraničním payoutem, který ovšem stojí za velice hezkou dividendou přes 6,5% P.A.

/p>

Co na to analytici a „superinvestoři“?

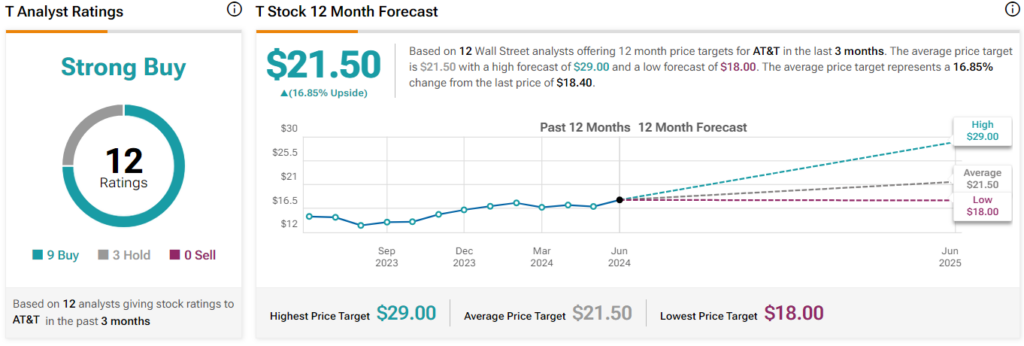

Podle analytických domů jednoznačně je prostor pro nárůst, ovšem ani jeden z analytiků „překvapivě“ nepočítá s tím, že v nejbližších 12 měsících by VZ dokázal znovu dosáhnout svých absolutních maxim.

Mezi superinvestory akcie VZ byly v 1Q/24 oblíbenou investicí, jelikož i po zohlednění redukcí pozic do portfolii nejuznávanějších investorů na burze přiteklo přes 360.000 ks akcií.

Comcast Corporation [CMCSA]

Představení

Comcast Corporation byla založena roku 1963 v Mississippi a na burzu vstoupila v roce 1972. Společnost poskytuje kabelovou televizi, internet a telefonní služby prostřednictvím své značky Xfinity a vlastní mediální konglomerát NBCUniversal. Comcast působí především v USA, ale má také významnou mezinárodní přítomnost díky akvizici Sky Group, která rozšiřuje její dosah do Evropy. Mezi její klíčové zákazníky patří například NBCUniversal a Sky Group, pro které zajišťuje širokou škálu mediálních a telekomunikačních služeb. Comcast je známá svou schopností integrovat různé technologie a média, což jí umožňuje poskytovat komplexní služby a inovativní řešení.

Jako zajímavost chceme vypíchnout, že pod tuto firmu spadá asi vůbec nejsledovanější televizní program ohledně burzy, mluvíme tady o CNBC.

FUNDAMENT

V tomto případě se podobně jako u VZ díváme na fundamentálně levnou společnost, která ovšem nemá tak tragické EPS. Co se týče dividendy, ta je sice nižší (pohybuje se okolo 3,2% P.A) ale zato dobře krytá výdělky (minimálně podle payout). Společnost svých maxim dosáhla v roce 2018 a k jejich znovudosažení jim chybí přes 60%. Tato firma sice ničím extrémně nezáří, snad z výjimkou nízkého tržního nahodnocení, což může být jeden z aspektů který teoreticky dokáže přilákat hodnotové investory.

Co na to analytici a „superinvestoři“?

I přesto, že se mezi 15 analytickými domy skrývá 1 skeptik který doporučuje prodávat tak zbylé domy, doporučují buď to držet (a přikupovat v korekcích) a nebo přímo nákupy s tím, že průměrná cílová cena na následných 12 měsíců je tady zatím nejvyšší (v porovnání s předchozími 2 firmami).

Mezi superinvestory jsme viděli velkou aktivitu co se týče jak nákupů, tak i redukcí této společnosti ve svých portfoliích, faktem ovšem zůstává, že tuto akcii aktuálně (myšleno dle posledních dostupných dat za 1Q/24) drží 10 superinvestorů ve svém portfoliu, což je zatím největší číslo které jsme viděli (porovnáno s předchozími 2 většími konkurenčními firmami).

Za 1Q/24 ovšem do portfolií superinvestorů souhrnem jen něco málo přes 20.600 ks akcií, což je tedy výrazně méně než u předchozích 2 společností.

AT&T [T]

Představení

AT&T je firma, která vznikla v americkém New Yorku roku 1983 jako dceřiná společnost American Bell Telephone Company, jejíž historie sahá až do roku 1885. Kvůli antimonopolnímu zákonu byla tato společnost nucena se rozdělit na několik menších společností, které známe pod přezdívkou „Baby Bells“.

Díky tomu, že byla AT&T nejúspěšnější „Baby Bell“ se jí postupem času podařilo akvírovat některé „sesterské“ společnosti. V dnešní době tuto společnost známe jako jednu z nejhodnotnějších telekomunikačních firem na světě.

AT&T vstoupilo na burzu roku 1984. Aktuálně se firma zaměřuje na poskytování mobilních a pevných telefonních služeb, internetových a televizních služeb. Mezi klíčové zákazníky patří například WarnerMedia (HBO, CNN).

Co se týče působnosti, AT&T provozuje své služby v USA a Mexiku.

FUNDAMENT

Při pohledu na AT&T vidíme další fundamentálně podhodnocenou firmu, která ovšem vyplácí dobrou dividendu, jenž činí ročně lehce přes 6%. Co je k dividendě ještě nutno říci, tak dle payout je dobře krytá zisky. Při pohledu na EPS už ovšem tolik slávy nevidíme, i přes to, že EPS mají růstovou tendenci, tak % výše růstu jsou velice slabá a to logicky může odradit jistou sortu investorů. Svých absolutních maxim T dosáhlo v roce 1999 a aktuálně jim chybí cca 145% k tomu, aby se na tyto hodnoty vyšplhali podruhé. Pokud se chceme podívat na trochu bližší lokální maxima, dostaneme se do roku 2017, kdy byly akcie na úrovních přes 33$, což znamená, že k znovudosažení lokálních maxim je třeba růst o víc než 75%.

V posledních letech bylo ovšem přirozené, že se akcie T obchodovaly „ve slevě“, jelikož AT&T udělala osamostatnění WarnerBros Discavery. V praxi to znamenalo, že každý akcionář který v roce 2022, když došlo k osamostatnění, vlastnil akcii AT&T získal 0,241917 akcií WBD za každou akcii kmenové akcie AT&T, kterou drželi na konci. Výsledkem bylo, že akcionáři AT&T obdrželi 1,7 miliardy akcií WBD, což představuje 71 % akcií WBD na plně zředěném základě.

Co na to analytici a „superinvestoři“?

Z 12 analytických domů 3 doporučují již zakoupené akcie držet a v případě technických korekcí dokupem průměrovat (vylepšovat) nákupní cenu, zbylých 9 analytických domů doporučuje nakupovat s tím, že průměrná cílová cena na příštích 12 měsíců je přinejmenším atraktivní.

Z pozorování superinvestorů ovšem nevidíme moc velkou důvěru vůči této firmě. V současné době víme pouze o 2 jménech, které mají tuto akcii zařazenou ve svém portfoliu. Další 2 superinvestoři se akcií T zbavili v plném rozsahu a pouze 1 superinvestor akcie v 1Q/24 dokupoval . I přes tento, na první pohled nevýhodný, poměr čísel se do portfolií superinvestorů dostalo přes 5.500 ks těchto akcií.

Charter Communications [CHTR]

Představení

Charter Communications byla založena v roce 1993 v St. Louis, Missouri a na burzu vstoupila v roce 1999, nicméně po restrukturalizaci a bankrotu v roce 2009 se znovu obchodovala jako reorganizovaná společnost. Společnost poskytuje kabelovou televizi, internet a telefonní služby pod značkou Spectrum. Charter působí hlavně v USA, kde se zaměřuje na domácnosti i podniky. Díky akvizici společnosti Time Warner Cable v roce 2016 se stala jedním z největších poskytovatelů kabelové televize a širokopásmového internetu v zemi. Firma je známá svými spolehlivými službami a pokročilými technologiemi, které poskytují zákazníkům kvalitní zážitek z televizního vysílání a internetového připojení.

Mezi její prémiové zákazníky patří například Netflix, který využívá vysokorychlostní internetové služby společnosti pro své streamovací platformy a školní okrsky po celé zemi, které spoléhají na spolehlivá a rychlá připojení pro své vzdělávací technologie. Charter také poskytuje specializované telekomunikační služby firmám jako Bank of America a Amazon, což jim umožňuje efektivně provozovat jejich online a finanční služby. Další významný odběratel je americká síť nemocnic HCA Healthcare, která spoléhá na spolehlivá a rychlá připojení pro své zdravotnické systémy.

FUNDAMENT

Co se této společnosti týče, vidím tady dle P/E levnou firmu s tím, že jejich f P/E má pro následné období klesající tendenci (což je dobrá zpráva). Při pohledu na jejich P/B už to tak zářná čísla nejsou, pořád ovšem P/B lehce přes 3,5 je považováno za „číslo v normě“. EPS zejména pro tento a příští rok vypadají vcelku lákavě. Relativně překvapivý fakt je, že CHTR nikdy (minimálně nikdy od své restrukturalizace) nevyplatila dividendu a nic nenasvědčuje tomu, že se tento trend bude měnit. Je ovšem možné, že právě absence dividend stojí za velice kvalitním ROE, což v jednoduchosti znamená, že firma dovede efektivně pracovat s penězi. Zlatou třešničkou na dortu je fakt, že k tomu aby se Charter „vyškrábal“ zpátky na svá maxima z roku 2021, bylo by zapotřebí vzrůstu ceny o více než 180%.

Co na to analytici a „superinvestoři“?

Analytické domy mají k této akci více méně vlažný vztah, ovšem přiznávají, že jistý potenciál růstu tato firma nabízí.

Mezi superinvestory je obrázek na tuto společnost výrazně optimističtější. Aktuálně jeho akcie drží 12 superinvestorů (což je o 2 více než u Comcastu). Mezi těmito superinvestory naleznou pravidelní čtenáři našich článků známá jména jako Warren Buffett či Lee Ainslie.

Když uděláme jednoduchý matematický výpočet, tedy nově zakoupené akcie ze strany superinvestorů – odprodané akcie, výjde nám výsledek 2 608 194 kusů akcií. Nutno také dodat, že akcie této firmy jsou obchodovány od 1Q/24 +/- za stejné ceny, takže replikovat nákup těchto superinvestorů v tomto případě není až zas tak složitý úkol.

Vodafone [VOD]

Představení

Vodafone byla založena v roce 1984 v Newbury, Spojené království a na burzu vstoupila v roce 1988. Firma se rozšířila díky mezinárodním akvizicím a stala se jedním z největších světových poskytovatelů mobilních a pevných telekomunikačních služeb. Vodafone poskytuje služby po celém světě včetně Evropy, Afriky, Asie a Oceánie. Mezi její prémiové zákazníky patří například IBM, které využívá jejich telekomunikační a IT služby pro globální operace a automobilka Volkswagen, která spoléhá na jejich pokročilé IoT řešení pro propojení vozidel. Vodafone je známá svou schopností inovovat a integrovat nové technologie jako je 5G a poskytovat kvalitní služby jak pro jednotlivce, tak pro podniky.

IoT, neboli Internet věcí (Internet of Things), je koncept, který zahrnuje propojení různých fyzických zařízení přes internet, což jim umožňuje vzájemně komunikovat a sdílet data. Tato zařízení mohou zahrnovat širokou škálu objektů.

FUNDAMENT

Ještě před tím chceme upozornit, že Vodafone prochází významnou restrukturalizací s cílem zjednodušit své operace a zvýšit efektivitu. Tento transformační proces je součástí jejich strategie stát se štíhlejší a agilnější, aby lépe reagovali na požadavky trhu.

Součástí Restrukturalizace má být v 3 letém horizontu snížení pracovních míst o 12,8% s tím, že z těchto téměř 13 procent 2,4% jsou čistě pro německý trh. Další reorganizační kroky jsou automatizace a zefektivnění pracovních úkonů. Optimalizovat také chtějí tím, že uskutečnili prodej italské jednotky za 8 miliard eur a španělské jednotky za 5 miliard eur, stejně jako sloučení svých operací ve Spojeném království s Three UK. Vodafone také prodal své podíly ve Vantage Towers a operace v Maďarsku a Ghaně.

Tato opatření jsou navržena tak, aby Vodafone dosáhl dlouhodobého růstu a efektivity, čímž zajistí konkurenceschopnost společnosti v rychle se vyvíjejícím telekomunikačním sektoru.

Teď už ale k datům – podle ukazatelů jako je P/E (f /PE) a PB se jedná o velice podhodnocenou firmu, což dokládá i fakt, že se obchodují v blízkosti nejnižších úrovní tohoto století. K dosažení maxim z roku 2000 by akcie musely vyrůst o více než 720%, důležité je také zmínit, že i k lokálním maximům z roku 2014 to mají „pěkný kus cesty“ aby pokořili metu z roku 2014, jejich akcie musí vzrůst alespoň o 360%. Na základě těchto informací asi nikoho nepřekvapí, že EPS pro tento rok jsou přinejmenším žalostné, ovšem výhled do následných období až zas tak špatně nevypadá. Co je ovšem kámen úrazu, tak payout, který je přes 200%. Je ovšem patrné, že Vodafone dělá kroky ke snížení dividendy (která je aktuálně na hodnotách přes 6% P.A.

Co na to analytici a „superinvestoři“?

Bohužel akcie VOD kótovány na americké burze nemají pokrytí analytiky, proto si budeme muset vystačit s analýzou na akcie kótovány na Britské burze. Jak je patrno z grafu který je o kousíček výše, tak britské i americké akcie VOD se obchodují v totožných trendech.

Analytické domy mají na akcie VOD nejednotný pohled, ovšem průměrná cílová cena pro následných 12 měsíců se pohybuje na dost atraktivních úrovních.

U superinvestorů to v tomto případě bude hračka, aktuálně žádný superinvestor akcie VOD nedrží a v posledních letech ani nikdo tyto akcie nekupoval či neprodával.

Frontier Communications [FYBR]

Představení

Frontier Communications vznikla roku 1935 v v americkém státu New York. Společnost vstoupila na burzu teprve nedávno, konkrétně v roce 2021 pod tickerem FYBR. Firma poskytuje širokopásmové internetové a telefonní služby, zejména ve venkovských a příměstských oblastech USA. Frontier se zaměřuje na poskytování spolehlivých a dostupných služeb pro domácnosti i firmy.

Z geografického pohledu působí Frontier Communications převážně v USA, kde obsluhuje zákazníky ve 25 státech. Klíčovými zákazníky jsou především domácnosti, malé a střední podniky, ale i velké korporace a vládní instituce.

Mezi klíčové partnerské společnosti Frontier Communications patří Nokia a Cisco, které poskytují technologickou podporu a vybavení pro rozvoj a údržbu širokopásmových sítí.

Frontier Communications je známá svou schopností poskytovat kvalitní a spolehlivé internetové služby i v odlehlých a venkovských oblastech, kde je dostupnost širokopásmového připojení často omezená. Jejich závazek k inovacím a modernizaci sítí, včetně investic do optických vláken, je činí výjimečnými na trhu telekomunikací.

FUNDAMENT

Bohužel fundamentální data této firmy mají velice omezený obsah. Jediné co jsme schopni konstatovat, tak že se bavíme o extrémně drahé firmě na základě P/E, co se týče P/B tak se firma jeví jako levná. Co se týče EPS, tak výhled na příštích 5 let je neznámý, ovšem v tomto roce jsou EPS záporná a stejný trend se očekává i pro rok příští. Tato firma nevyplácí ani dividendu, ovšem i přes tento fakt má nízké ROE a vysoké zadlužení, proto bychom tuto společnost klasifikovali jako riskantní investici.

I přes to, že je firma na burze krátkou dobu, už teď jim chybí víc než 38% k tomu, aby se znovu vydrápali na maxima kterých dosáhli zhruba půlrok po svém burzovním debutu.

Co na to analytici a „superinvestoři“?

4 analytické domy pokrývající akcie FYBR svými cílovými cenami jsou ovšem vůči této firmě velice optimističtí a ty vůbec nejhorší cílové ceny v 12 měsíčním horizontu představují nárust o víc než 18%.

Ze strany superinvestorů zůstává tato akcie bez povšimnutí už od loňského roku, kdy svou pozici prodával jediný superinvestor co tuto akcii kdy držel.

Lumen Technologies [LUMN]

Lumen Technologies, dříve známá jako CenturyLink, byla založena v roce 1930 v Monroe, Louisiana. Společnost vstoupila na burzu v roce 1978. Firma poskytuje širokopásmové, hlasové a datové služby. Působí hlavně v USA a zaměřuje se na firemní a vládní klientelu.

Z geografického pohledu má Lumen Technologies širokou působnost nejen v USA ale i mezinárodně, obsluhující zákazníky v Evropě, Latinské Americe a Asii. Klíčovými zákazníky společnosti jsou velké korporace, malé a střední podniky a vládní instituce.

Mezi klíčové partnerské společnosti Lumen Technologies patří velké technologické firmy jako Microsoft, Cisco a Amazon Web Services (AWS), které poskytují technologickou podporu a společné řešení pro rozvoj a údržbu širokopásmových a datových sítí.

Lumen Technologies je známá svou robustní globální sítí, která zahrnuje více než 450 000 mil optických vláken. Je výjimečná svou schopností poskytovat pokročilé síťové a bezpečnostní řešení včetně cloudových služeb, edge computingu a řízených služeb, což ji činí klíčovým hráčem v oblasti digitální transformace pro firmy a vládní instituce.

FUNDAMENT

Stejně jako u předešlé společnosti i tady jsou data velice omezená a pokud to chceme říct nejstručnější možnou cestou, tak jsou otřesná.

I když následující souvětí je otázka nejen fundamentální ale i psychologické analýzy, tak si myslím, že je na pořadu dne disponovat touto informací. Akcie společnosti Lumen Technologies zaznamenaly výrazný pokles kvůli kombinaci klesajících příjmů, vysokého dluhu a probíhající strategické transformace směrem k optickému internetu, což způsobilo nejistotu mezi investory. Aktuální situace je taková, že k dosažení maxim z roku 2007 by jim nestačil nárust ani o 4600% s tím, že ceny na kterých se aktuálně nachází akcie LUMN jsou shodné z cenami v roce 1984.

Co na to analytici a „superinvestoři“?

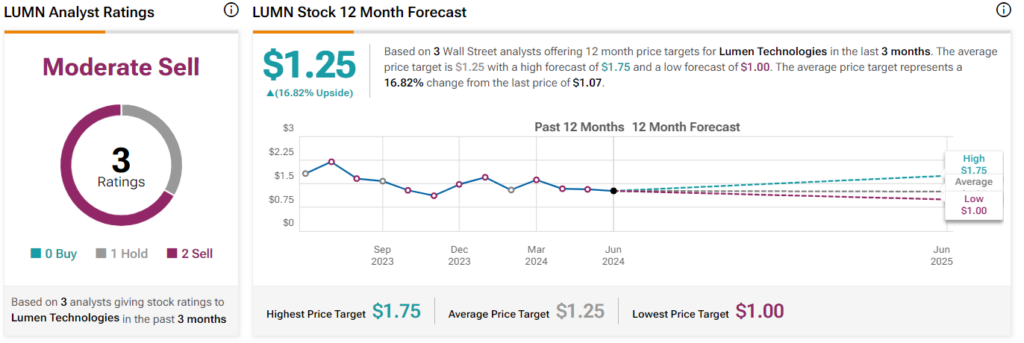

U analytických výhledů máme vcelku nejasnou situaci, kdy ze 3 analytiků kteří svými cenami pokrývají tyto akcie 1 doporučuje držet a 2 prodávat, ovšem průměrná cílová cena je výrazně výš než cena aktuální. Takováto situace vzniká tak, že analytické domy zpravidla uvádí cílové ceny na nadcházejících 12 měsíců a zároveň dají investiční doporučení Buy, Hold nebo Sell. Ovšem když firma, jak tomu bylo v tomto případě, klesá rychleji než se předpokládalo, dokážou vzniknout na první pohled ne úplně jasné situace – viz. následující fotka.

Mezi superinvestory byla tato akcie oblíbená zejména v létech 2017-2019 s tím, že poslední odprodeje byly za 3Q/23 a od té doby je nedrží žádný superinvestor (alespoň dle dostupných informací).

Altice USA [ATUS]

Altice USA vznikla v roce 2001 a na burzu vstoupila v roce 2017 pod tickerem ATUS. Společnost poskytuje kabelovou televizi, internet a telefonní služby pod značkami jako Optimum a Suddenlink. Působí ve 20 amerických státech a zaměřuje se na poskytování širokopásmových a telekomunikačních služeb pro domácnosti a firmy.

Mezi klíčové partnerské společnosti Altice USA patří významné technologické firmy jako Cisco a ARRIS, které poskytují technologickou podporu a vybavení pro rozvoj a údržbu širokopásmových a telekomunikačních sítí.

Altice USA je známá svou schopností poskytovat vysokorychlostní internetové služby a inovativní televizní a telefonní řešení. Je výjimečná svým důrazem na modernizaci a rozšiřování sítí, včetně investic do optických vláken a rozvoje 5G sítí, což jí umožňuje nabízet spolehlivé a kvalitní služby svým zákazníkům.

FUNDAMENT

Tato firma má okem fundamentálního analytika aktuálně velice přestřelené P/E, což v tomto případě až zas tak nevadí díky tomu, že pro příští rok je očekávané (f P/E) na zajímavých úrovních. Bohužel nám chybí informace P/B, takže nejsme schopni s vyšší přesností vyhodnotit, zda-li se jedná o podhodnocenou společnost. EPS jsou aktuálně sice zajímavá ale výhledy do dalších období nám ukazují spíše negativní predikce. Další klíčová data která nám chybí jsou ROE, ovšem ROA a ROI jsou na úrovních které nejsou ničím výjimečné ani zajímavé.

ATUS, tak jako většina menších firem, dost utrpěla vysokou úrokovou sazbou a nyní se nachází v blízkosti absolutních minim. Pro dosažení maxim z roku 2021 by nestačil růst ani o 1700%.

Co na to analytici a „superinvestoři“?

Obdobně jako u předchozí firmy jsou doporučení spíše negativního ražení (9 analytických domů, pouze 2 doporučují nákup, 3 akcie držet a 4 prodávat) s tím, že ale průměrná cílová cena je na dost zajímavých úrovních.

Mezi superinvestory jsme o tyto akcie viděli zájem v letech 2017-1019, potom následně v roce 2020, ale covidové roky byly pro tuto akcii ve znamení odprodejů. Jediný, který i v období 2022 nakupoval, o rok později znovu přikupoval a do současné doby stále drží, je Seth Klarman.

TABULKA POROVNÁVÁ FIRMY ZMÍNĚNÉ VE ČLÁNKU OD TÉ NEJHODNOTNĚJŠÍ AŽ PO TU NEJMÉNĚ HODNOTNOU SPOLEČNOST DLE TRŽNÍ KAPITALIZACE

(Tyto hodnoty jsou proměnlivé s tím, jak roste/klesá cena akcie, popř. s novými predikcemi analytiků či zveřejňováním hospodářských výsledků a účetních uzávěrek).

| FIRMA | P/E | f P/E | P/B | EPS tY | EPS nY | EPS 5Y | D/E | PM | ROE | DIV. | Payout |

| TMUS | 24,22 | 15,86 | 3,38 | 31,8% | 22,85% | 25,78% | 1,86 | 11,14% | 13,57 | 1,49% | 9,38% |

| VZ | 15,33 | 8,73 | 1,83 | -2,68% | 2,68% | 1,12% | 1,86 | 8,44% | 12,08% | 6,54% | 95,63% |

| CMCSA | 10,25 | 8,54 | 1,84 | 6,29% | 6,89% | 8,66% | 1,26 | 12,64% | 18,68% | 3,2% | 31,27% |

| T | 10,01 | 8,16 | 1,28 | -7,75% | 3,06% | 1,22% | 1,44 | 10,96% | 13,35% | 5,99% | 56,43% |

| CHTR | 9,29 | 8,65 | 3,48 | 6,72% | 3,7% | 7,21% | 8,25 | 8,5% | 43,6% | n/a | n/a |

| VOD | 20,21 | 8,52 | 0,38 | 9,47% | 21,53% | 20,90% | 0,95 | 3,08% | 1,94% | 6,11% | 205,75% |

| FYBR | 230,71 | n/a | 1,18 | -324,66% | -78,49% | n/a | 2,14 | 0,47% | 0,52% | n/a | n/a |

| LUMN | n/a | n/a | 2,11 | -157% | -78,85% | n/a | 37,62 | -76,21% | -187,01% | n/a | n/a |

| ATUS | 148,80 | 27,26 | n/a | 49% | -58,18% | -0,20% | n/a | 0,07% | n/a | n/a | n/a |

VYSVĚTLIVKY

P/E – Ukazuje, kolik investor platí při nákupu akcie $ za 1 vydělaný $ firmy (čím nižší, tím je akcie levnější).

f P/E – Ukazuje odhadované P/E na příští rok.

P/B – Ukazuje poměr tržní ceny a účetní hodnoty (čím nižší číslo, tím je akcie blíž k účetní hodnotě a cokoli pod 1 znamená, že účetní hodnota je vyšší než tržní nacenění).

EPS – Ukazuje zisk na jednu akcii. (Čím vyšší je EPS, tím více zisku na každou akcii společnost generuje) tY= Tento rok, nY= příští rok, 5Y=budoucí 5leté období.

D/E – Ukazuje, jaká je úroveň zadlužení společnosti ve vztahu k jejímu vlastnímu kapitálu. (Čím nižší číslo, tím méně zadlužená je společnost.)

PM – Neboli zisková marže ukazuje procento zisku z celkových tržeb. (Čím vyšší číslo, tím větší podíl tržeb se promění v zisk.)

ROE – Ukazuje, jak efektivně společnost využívá vlastní kapitál ke generování zisku. (Čím vyšší číslo, tím lépe společnost využívá kapitál akcionářů.)

DIV – Ukazuje, kolik % v kontextu s tržní cenou společnost vyplatí peněz akcionářům za rok.

Payout – Znázorňuje, jakou část zisku společnost vyplácí akcionářům ve formě dividend.

(Čím nižší číslo, tím více zisku je reinvestováno do společnosti. Pokud je Payout přes 100%, tak to znamená, že zisk je nižší než vyplacená dividenda.)

Zdroje: axis.com, tradingview.com, justetf.com, finviz.com, tipranks.com, dataroma.com, about.att.com, standard.co.uk, vodafone.com, fierce-network.com, news.lumen.com